- Waar controlepersoneel uren mee bezig is doet regtech in een paar seconden

- Hoe houd je alwetende toezichthouders op de hoogte?

- Risico’s spotten voordat het probleem escaleert

- Software ontdekt dingen die klanten misschien liever verborgen houden

- Zo blijf je van alle nieuwe regels op de hoogte

- Miljoenen transacties in real time volgen

- Regtech is geen ‘zilveren kogel’

- Omslag in de bedrijfscultuur

De meeste mensen zijn niet bekend met obscure acroniemen als AML, KYC, MiFID II en AIFMD – waarschijnlijk omdat deze voor velen weinig of geen betekenis hebben. Voor financiële instellingen is onwetendheid echter geen optie. Die acroniemen vertegenwoordigen een aantal van de vele voorschriften in de financiële sector en zorgen voor de groei van een concurrerende en eerlijke markt. De implementatie van nieuwe wet- en regelgeving nam vooral toe na de financiële crisis van 2008 en het daaropvolgende verlies van vertrouwen in banken, evenals door de groei van fintech en e-commerce. Maar dat bracht ook nieuwe uitdagingen met zich mee. Voldoen aan die enorme en uiteenlopende hoeveelheid voorschriften is duur en gecompliceerd.

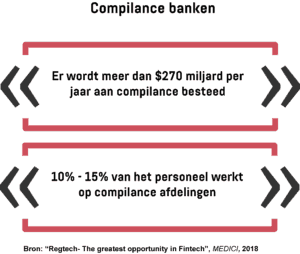

Wereldwijd besteden banken elk jaar meer dan $270 miljard aan wettelijke verplichtingen en bovendien werkt 10 tot 15 procent van bankpersoneel op compliance-afdelingen. De verwachtingen zijn dat het in de toekomst nog veel ingewikkelder zal worden omdat er de komende jaren miljoenen pagina’s met nieuwe compliancedocumenten zullen worden gepubliceerd en meer dan 750 mondiale regelgevende instanties moeten erop toezien dat men zich aan deze regels houdt. De financiële sector moest wel efficiënter worden om aan al die nieuwe wetten te kunnen voldoen en zo ontstond het domein van regulatory technology of regtech. Het is de bedoeling dat regtech compliance-procedures automatiseert, onduidelijke wettelijke vereisten standaardiseert en iedereen tijd en geld bespaart.

Waar controlepersoneel uren mee bezig is doet regtech in een paar seconden

Het grote voordeel van regtech is dat het eenvoudige oplossingen biedt voor complexe problemen. Werknemers besteden normaal gesproken uren aan het opsporen en monitoren van frauduleuze transacties, het verifiëren van klantinformatie of het voorkomen van witwaspraktijken. Maar regtech SaaS-oplossingen kunnen deze taken binnen enkele seconden afhandelen. Neem bijvoorbeeld software die transacties in real time monitort. Deze draait automatisch op de achtergrond mee en zodra het een ‘verdachte’ betaling identificeert – eentje die bijvoorbeeld gelinkt kan worden aan criminelen of terroristen – maakt de software direct melding bij compliance officers die de situatie vervolgens verder onderzoeken.

Deze early warning-systemen kunnen banken miljoenen aan boetes besparen, omdat toezichthouders over het algemeen meedogenloos zijn. Boetes voor non-compliance bedragen elk jaar meer dan $100 miljard. Banken moeten er dus voor zorgen dat het financiële systeem betrouwbaar is. ING is een goed voorbeeld van hoe fout het kan lopen. Hanneke Chin-A-Fo en Camil Driessen schrijven voor het NRC: “Het [ING] moet de ‘maatschappij ervoor behoeden’ dat criminelen dat systeem misbruiken om geld wit te wassen. Omdat ING daarin volgens het Openbaar Ministerie (OM) ‘ernstig tekort is geschoten’ betaalt de bank nu de hoogste boete die ooit in Nederland is opgelegd: 675 miljoen, plus 100 miljoen aan onterechte besparingen op controlepersoneel: 775 miljoen euro in totaal. Dat is ruim de helft van de ING-nettowinst in het tweede kwartaal. Een straf ‘die pijn doet’, zoals het OM het verwoordt. ING had zijn interne controlemechanismes zo slecht op orde dat ‘klanten die criminele activiteiten ontplooiden jarenlang nagenoeg ongestoord van bankrekeningen bij ING Nederland gebruik hebben kunnen maken’. ING had deze transacties moeten opmerken, maar deed dat veel te weinig. Waar dat wel gebeurde, handelde de bank er onvoldoende naar. Transacties werden te laat gemeld bij de autoriteiten, klantrelaties te laat beëindigd. Daarom is ING ook schuldig aan het misdrijf schuldwitwassen”. In de afgelopen jaren werden ook andere Europese banken – waaronder BNP Paribas, Société Générale en HSBC – beboet wegens het niet voorkomen van het witwaspraktijken.

Duidelijke marktvoordelen en de toenemende regeldruk hebben dan ook bijgedragen aan de opkomst van de regtechmarkt, die in 2023 naar verwachting $7,2 miljard waard zal zijn. Regtech kan grofweg in vijf gebieden worden verdeeld, waaronder wettelijke rapportages, compliance, risicobeheer, transactiemonitoring en identiteitsbeheer & controle.

Hoe houd je alwetende toezichthouders op de hoogte?

Toezichthouders monitoren de algehele gezondheid van het financiële stelsel om te voorkomen dat de markt instort en dat individuele organisaties failliet gaan. Om dit te bereiken, zien zij erop toe dat banken, verzekeraars, hedgefondsen en andere soorten financiële instellingen regelmatig relevante informatie indienen. Maar het leveren van nauwkeurige rapporten is een uitdaging omdat bankmedewerkers verschillende informatiebronnen moeten raadplegen, verschillende rapportindelingen moeten creëren en vaak te maken hebben met inefficiënte IT-systemen. Om dat proces te vereenvoudigen hebben regtech-startups een aantal oplossingen ontwikkeld die wettelijke rapportages automatiseren.

Het Nederlandse DEX Data Explorers heeft bijvoorbeeld de DEX Regulatory Suite-software ontwikkeld die wettelijke rapportages genereert op basis van de Europese Bankautoriteit (EBA) en de Europese Autoriteit voor Verzekeringen en Bedrijfspensioenen (EAVB). Het programma ondersteunt ook rapportage op basis van een aantal andere financiële voorschriften en helpt bedrijven zelfs om te voldoen aan de Algemene Verordening Gegevensbescherming (AVG). Het systeem controleert op en waarschuwt voor fouten voordat de rapporten naar de regulators gestuurd worden. DEX Regulatory Suite genereert wettelijke rapporten op basis van de laatste richtlijnen die door de toezichthouder zijn verstrekt. De rapporten zijn dan ook altijd compliant en voldoen aan de laatste standaarden.

REGIS-TR is een ander Europees regtech-bedrijf dat klanten helpt bij het voldoen aan de rapportageverplichtingen van de EU en Zwitserland. Het heeft een centraal repository-systeem ontwikkeld waarmee klanten transacties van verschillende financiële producten kunnen melden. Toezichthouders kunnen vervolgens toegang krijgen tot de gegevens en controleren of bedrijven zich aan de regels houden. REGIS-TR heeft ook een kantoor in Londen om in het post-Brexit-tijdperk diensten in het Verenigd Koninkrijk te kunnen verlenen. Het bedrijf bereidt zich bovendien voor op nieuwe EU-regels, zoals de SFTR (Securities Financing Transaction Regulation) die in 2020 van kracht wordt.

Risico’s spotten voordat het probleem escaleert

Een andere belangrijke factor voor het succes – of falen – van financiële organisaties is hun risicomanagementstrategie. Als deze goed wordt uitgevoerd kunnen managers verdacht gedrag van individuele werknemers, ongebruikelijke transacties op rekeningen of ongunstige marktbewegingen snel genoeg opmerken en aanpakken. Om dit proces zo efficiënt mogelijk te laten verlopen hebben regtech-startups verschillende softwareproducten ontwikkeld die risicovolle situaties op basis van vooraf gedefinieerde criteria herkennen. Deze producten maken gebruik van kunstmatige intelligentie en big data-analyse en kunnen gebruikers attenderen op marktveranderingen en manieren om risico’s te beperken.

Met behulp van de risicoanalysetools van van het Nederlandse Open Risk kunnen banken hun kredietportefeuilles analyseren op risicofactoren. Het bedrijf helpt klanten aan nieuwe inzichten door krachtige risico-algoritmen toe te passen en de eindberekeningen te controleren. Bovendien kunnen gebruikers via het eLearning-platform The Open Risk Academy meer leren over verschillende risicomanagement onderwerpen. Het bedrijf promoot de open source-beweging en biedt een aantal open source risicomodellen.

Het Amerikaanse Provenir, een bedrijf voor risicoanalyses, biedt een nog breder scala aan regtech-diensten. Het systeem van het bedrijf kan hypotheekaanvragen binnen enkele seconden analyseren, een risicoscore toekennen en aanbevelingen doen met betrekking tot de beste manier van handelen. De software raadpleegt verschillende bronnen en analyseert de verzamelde gegevens in een cloud computing-omgeving. Zo gebruikt het bijvoorbeeld de risicoscore van bestaande klanten en combineert deze met andere gegevens om producten aan te kunnen bevelen en zo de klantenbinding te verbeteren. Provenir biedt een breed scala aan antiwitwas- en leninganalysemogelijkheden en is een van de meest toonaangevende regtech-aanbieders.

Software ontdekt dingen die klanten misschien liever verborgen houden

Of banken nu investeren in een winstgevende onderneming, een joint venture oprichten of een lening goedkeuren, ze moeten de identiteit van hun klanten verifiëren en ervoor zorgen dat ze geen financieel, wettelijk of reputatierisico opleveren. Toezichthouders eisen dat banken gebruikmaken van het Know Your Customer (KYC) proces om witwassen en identiteitsdiefstal te voorkomen. Bovendien is het belangrijk dat banken vaststellen of hun potentiële partners in het verleden niet betrokken zijn geweest bij faillissementen, slechte bedrijfsresultaten, politieke incidenten of fraude. KYC bestond tot voor kort uit handmatig werk waarin regelmatig fouten werden gemaakt, maar regtech heeft daar inmiddels oplossingen voor ontwikkeld.

Accuity, een wereldwijde leverancier van regtech-oplossingen, heeft de Bankers Almanac for Risk and Compliance ontwikkeld waarmee financiële instellingen KYC-procedures kunnen uitvoeren en in korte tijd wereldwijd maar liefst 23.000 banken kunnen screenen. Het bedrijf biedt ook screeningsoplossingen voor financiële criminaliteit. Met Accuity’s Fircosoft brand – een wereldleider op het gebied van watch list filtering solutions – worden banken voorzien van voortdurend geüpdatete informatie waarmee deze instellingen de activiteiten van partijen waarmee ze zaken doen in kaart kunnen brengen. Zo kunnen banken met Fircosoft onder andere voldoen aan sancties zodat men bijvoorbeeld de financiering van terroristische activiteiten kan blokkeren.

Het Ierse bedrijf Fenergo beschikt ook over een krachtig KYC-platform dat bedrijven en personen met een hoog risico identificeert. De software voldoet aan meerdere jurisdicties, zoals die van de Europese Unie en veel Aziatische en Amerikaanse landen. Het platform kan autonoom alle gegevens en documentatie detecteren die cliënten moeten overleggen om als bank aan de veilige kant van de KYC-wet te blijven. De softwareoplossingen van Fenergo worden door 26 van de 50 grootste banken in de wereld gebruikt, waaronder BNP Paribas, de Bank of China, UBS, Santander en anderen. Bovendien belooft het bedrijf 34 procent besparingen op auditkosten en een ROI van 30 procent op de technologie.

Zo blijf je van alle nieuwe regels op de hoogte

Ongeveer 40 procent van de regtech-startups biedt oplossingen die financiële instellingen op de hoogte houden van nieuwe en bijgewerkte regelgeving. In deze oplossingen wordt kunstmatige intelligentie (KI) en machine learning gebruikt zodat ze automatisch databases en websites kunnen scannen, relevante informatie eruit kunnen filteren en compliance officers kunnen informeren. Nu juridische kwesties steeds complexer worden en regelgevers steeds forsere boetes geven, kan regtech de financiële sector miljarden besparen door ervoor te zorgen dat geen enkele nieuwe regel onopgemerkt blijft.

Zo heeft de financiële startup Capnovum een transactieregister ontwikkeld waar klanten up-to-date regelgeving, verplichtingen en relevante nieuwsartikelen kunnen inzien. Dankzij dit door KI aangedreven platform kunnen financiële instellingen compliance in meer dan 70 landen en 25 supranationale rechtsgebieden beheren. Capnovum vertelt dat zijn software ongeveer 20.000 updates per week produceert en dat slimme algoritmen verbanden leggen tussen verschillende regels en hun potentiële impact. Het bedrijf is ook opgenomen in de REGTECH100 van 2019, een jaarlijkse lijst van ’s werelds meest innovatieve regtech-bedrijven.

Het technologiebedrijf Continuity maakt het leven van zijn klanten ook eenvoudiger door het Federal Register – de officiële publicatie van de federale regering van de Verenigde Staten – voortdurend te monitoren. Zodra relevante regelgeving is gepubliceerd of gewijzigd, produceert de software een samenvatting en een takenlijst die vervolgens naar financiële organisaties worden verzonden. Dit bespaart compliance officers een hoop tijd aangezien ze elk stuk informatie dat door het Federal Register wordt gepubliceerd niet langer handmatig hoeven te controleren. Continuity vertelt dat zijn oplossingen “tot 90% van de tijd van compliancepersoneel vrijmaakt voor werktaken met een hogere waarde”.

Miljoenen transacties in real time volgen

Wettelijke verplichtingen die witwaspraktijken, frauduleuze betalingen en terrorismefinanciering voorkomen, houden ook in dat banken financiële transacties moeten controleren. Maar het spotten en analyseren van illegale activiteiten is niet eenvoudig en banken hebben meestal hele afdelingen die zich met dit werk bezighouden. Instanties die niet aan deze verplichtingen voldoen krijgen vaak hoge boetes, zoals we bij ING hebben kunnen zien. Regtech kan helpen door kunstmatige intelligentie en automatiseringstechnieken in te zetten voor het monitoren van transacties en banken in geval van illegale activiteiten te waarschuwen.

Het Zweedse techbedrijf Trapets heeft bijvoorbeeld de InstantWatch AML-tool ontwikkeld die transacties controleert op witwaspraktijken en terrorismefinanciering. De software analyseert transacties en klanten aan de hand van factoren als nationaliteit, land van vestiging, type rekening en productsoort. De software raadpleegt ook gegevensbronnen als sanctielijsten en voorziet transacties van risicoscores – volgens de regels die zijn vastgelegd in EU-voorschriften. Het systeem analyseert maar liefst 500 miljoen transacties per dag en voert 10 miljard patroonanalyses uit.

Regtech-startups zijn overigens niet alleen gericht op de traditionele financiële sector. Het techbedrijf Chainalysis heeft bijvoorbeeld software ontwikkeld die transacties met cryptovaluta analyseert op illegale activiteiten als afpersing, witwaspraktijken en fraude. De software wordt door zowel financiële instellingen als wetshandhavingsinstanties gebruikt en kan op verschillende digitale valuta’s worden toegepast, waaronder Bitcoin, Bitcoin Cash, Ether en Litecoin. Met deze software kunnen bedrijven makkelijker voldoen aan de strenge KYT- en anti-witwasregels en kunnen ze boetes en reputatieschade voorkomen.

Regtech is geen ‘zilveren kogel’

Omdat regtech zo enorm veel toepassingen kent zou je kunnen denken dat het financiële instellingen kan helpen met alle wettelijke vereisten. Maar dat is helaas niet de realiteit, zoals Nizan Geslevich Packin, een assistent-professor aan de Zicklin School of Business, City University of New York, schrijft voor Forbes. Ten eerste is regtech vanwege de kosten en een gebrek aan data en getalenteerde werknemers niet voor alle financiële organisaties toegankelijk. En hoewel regtech bedrijven helpt met het automatiseren van complianceprocedures wordt de technologie ook door toezichthouders gebruikt om hun werkzaamheden te automatiseren en wet- en regelgeving verder aan te scherpen – wat de (financiële) voordelen die regtech biedt weer teniet doet.

Ook nemen financiële organisaties een risico als ze samenwerken met externe leveranciers die mogelijk niet volledig bekend zijn met alle uitdagingen en gevaren in de financiële sector, vindt Geslevich Packin. Ze vraagt zich bijvoorbeeld af of softwareontwikkelaars alle nuances van juridische regels die advocaten aan hen hebben uitgelegd kunnen omzetten in code. En zelfs als dat lukt – banken en andere instellingen hebben winst het hoogst in het vaandel en zullen deze technologie zo gebruiken dat het eigenlijke doel ervan het onderspit delft.

Zo gebruiken banken verschillende softwaretools om het absolute minimum aan liquiditeit en kapitaal te berekenen dat ze nodig hebben om de stresstests van de overheid te doorstaan en hun winst te maximaliseren. Daar is regtech echter niet voor bedoeld en het inzetten van deze tools om regulering te vermijden zal ons niet helpen om een financiële crisis zoals die in 2008 te vermijden.

Omslag in de bedrijfscultuur

De financiële dienstverlening is niet voor niets zo zwaar gereguleerd. Als grote banken instorten heeft dat diepgaande invloed op de wereldeconomie. Dan gaan bedrijven op de fles en verliezen mensen hun spaargeld. Regtech-oplossingen zorgen ervoor dat financiële instellingen tijdig en op een kosteneffectieve manier aan hun compliance kunnen voldoen, maar een te grote mate van afhankelijkheid van deze technologie – zoals belangrijke beslissingen volledig baseren op wat algoritmen aangeven – is riskant. Transparante en duurzame zakelijke transacties zijn cruciaal voor het voorkomen van nieuwe economische rampen. Regtech is zeker geen cure-all voor alle compliance-uitdagingen. Maar innovatieve technologie kan ons wel helpen veel problemen in het systeem op te lossen door te analyseren en te voorspellen aan welke onderwerpen binnen een organisatie meer aandacht besteed moet worden. En als we zorgen voor een omslag in onze bedrijfscultuur kunnen we software de ruimte geven haar volledige potentieel te ontketenen.